Facturation électronique 2026-2027 : ce qui change concrètement pour votre entreprise

Calendrier 2026-2027, plateformes agréées, formats, mentions obligatoires, e-reporting : préparez votre entreprise au passage à la facture électronique.

Sommaire

C’est l’une des plus grandes transformations administratives de la décennie pour les entreprises françaises : la généralisation de la facturation électronique entre assujettis à la TVA. Dès le 1er septembre 2026, toutes les entreprises devront être en mesure de recevoir des factures électroniques. Et contrairement à une idée reçue tenace, les micro-entrepreneurs et les entreprises en franchise en base de TVA sont concernés au même titre que les autres.

Voici, point par point, ce qui change concrètement — et comment vous y préparer sans stress.

La réforme en deux mots : e-invoicing et e-reporting

La réforme repose sur deux obligations complémentaires :

- L’e-invoicing (facturation électronique) : les factures échangées entre entreprises assujetties à la TVA et établies en France (B2B domestique) devront être émises, transmises et reçues sous format électronique structuré, en transitant par des plateformes agréées par l’administration. Fini le PDF simple envoyé par e-mail.

- L’e-reporting (transmission de données) : pour les opérations qui ne passent pas par le circuit e-invoicing — ventes aux particuliers (B2C) et transactions avec des clients ou fournisseurs étrangers — les entreprises devront transmettre périodiquement à l’administration les données de ces transactions, ainsi que des données de paiement pour les prestations de services.

L’objectif affiché par l’État est triple : lutter contre la fraude à la TVA, simplifier à terme les obligations déclaratives des entreprises (avec un pré-remplissage des déclarations de TVA), et donner à l’administration une vision en temps quasi réel de l’activité économique.

Le calendrier officiel : deux échéances à retenir

Le calendrier légal en vigueur prévoit deux grandes étapes :

- 1er septembre 2026 : obligation de réception des factures électroniques pour toutes les entreprises assujetties à la TVA, quelle que soit leur taille. À la même date, obligation d’émission pour les grandes entreprises et les ETI (entreprises de taille intermédiaire).

- 1er septembre 2027 : obligation d’émission étendue aux PME, TPE et micro-entreprises.

Autrement dit : même la plus petite structure devra savoir recevoir des factures électroniques dès septembre 2026, et savoir en émettre au plus tard en septembre 2027.

Un point de prudence s’impose : ce calendrier a déjà été reporté par le passé (l’entrée en vigueur était initialement prévue en 2024, puis décalée). Les textes d’application et les modalités pratiques continuent d’être précisés. Le calendrier reste donc susceptible d’évoluer : vérifiez les annonces officielles sur impots.gouv.fr et economie.gouv.fr avant toute décision structurante. Nous avions d’ailleurs signalé cette réforme parmi les grands changements de 2026 pour les entreprises.

Qui est concerné ? Pratiquement tout le monde

La réforme s’applique à tous les assujettis à la TVA établis en France, dès lors qu’ils réalisent des opérations entre eux. Cela inclut :

- les sociétés commerciales (SARL, SAS, SA…) de toutes tailles ;

- les entreprises individuelles, artisans et commerçants ;

- les professions libérales ;

- et — c’est le point le plus souvent ignoré — les micro-entrepreneurs, y compris ceux qui sont en franchise en base de TVA.

Être en franchise en base signifie ne pas facturer la TVA, mais cela ne signifie pas ne pas être assujetti : un freelance ou micro-entrepreneur qui facture des clients professionnels est bien dans le champ de la réforme. Il devra recevoir ses factures fournisseurs au format électronique dès septembre 2026 et émettre les siennes via une plateforme agréée à compter de septembre 2027.

Restent en dehors du circuit e-invoicing : les ventes aux particuliers et les opérations internationales (qui relèvent de l’e-reporting), ainsi que certaines opérations exonérées spécifiques (santé, enseignement, certaines opérations bancaires et d’assurance, notamment).

Plateformes agréées : le rôle central des PDP

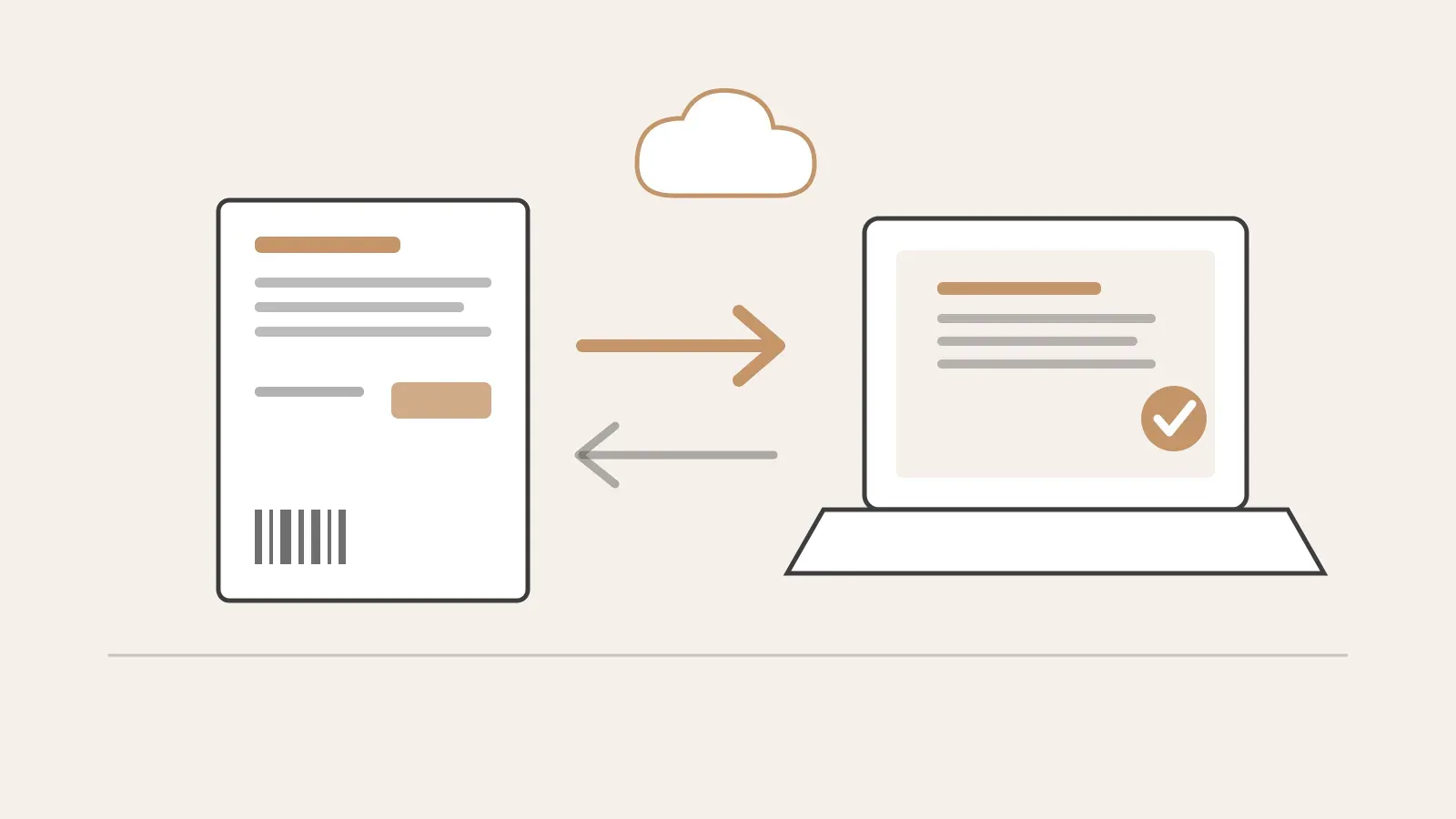

Concrètement, les factures ne s’échangeront plus directement de fournisseur à client : elles transiteront par des Plateformes de Dématérialisation Partenaires (PDP), des opérateurs privés immatriculés par l’administration fiscale, chargés de transmettre les factures, d’en extraire les données pour l’administration et de gérer l’e-reporting.

Le schéma initial prévoyait que les entreprises puissent passer soit par une PDP, soit gratuitement par le portail public de facturation. L’État a depuis recentré le portail public sur deux fonctions : l’annuaire des entreprises (qui permet d’adresser chaque facture à la bonne plateforme destinataire) et le concentrateur de données vers l’administration fiscale. En l’état des annonces, le passage par une plateforme — PDP ou solution de facturation connectée à une PDP — s’impose donc pour la plupart des entreprises. Ce point fait partie des modalités à vérifier au fil des annonces officielles, car le dispositif continue d’être ajusté.

Bonne nouvelle pour beaucoup d’entreprises : de nombreux logiciels de facturation et de comptabilité s’adossent à une PDP ou deviennent eux-mêmes PDP. Si vous utilisez déjà un outil de gestion moderne, le passage pourra être largement transparent — à condition de le vérifier dès maintenant auprès de votre éditeur.

Des formats structurés : fini le PDF simple

Une facture électronique au sens de la réforme n’est pas un PDF envoyé par e-mail. C’est un fichier dans un format structuré, lisible à la fois par un humain et par une machine. Trois formats dits « du socle » sont prévus :

- Factur-X : un format hybride associant un PDF lisible et un fichier de données XML embarqué — le plus accessible pour les TPE et PME ;

- UBL (Universal Business Language) : un format XML structuré ;

- CII (Cross Industry Invoice) : un autre standard XML international.

En pratique, c’est votre outil de facturation ou votre plateforme qui générera ces formats : vous n’aurez pas à manipuler du XML. Mais cela condamne définitivement la facture Word ou Excel transformée en PDF et envoyée par e-mail entre professionnels.

De nouvelles mentions obligatoires sur vos factures

La réforme s’accompagne de nouvelles mentions obligatoires qui s’ajoutent aux mentions classiques :

- le numéro SIREN de votre client professionnel — indispensable pour que la facture soit correctement adressée via l’annuaire ;

- l’adresse de livraison des biens, lorsqu’elle diffère de l’adresse de facturation ;

- la nature des opérations facturées : livraison de biens, prestation de services, ou les deux ;

- la mention de l’option pour le paiement de la TVA d’après les débits, le cas échéant.

Ces données conditionnent le bon routage et la bonne validation des factures. Une base clients incomplète (SIREN manquants, adresses obsolètes) deviendra une source directe de factures rejetées — d’où l’importance de la fiabiliser dès maintenant.

L’e-reporting : ce que vous devrez transmettre en plus

Si vous vendez à des particuliers (commerce, restauration, services à la personne, e-commerce B2C) ou si vous travaillez avec l’étranger, l’e-invoicing ne s’applique pas à ces transactions — mais vous devrez transmettre à l’administration, via votre plateforme, des données agrégées de transactions selon une périodicité dépendant de votre régime de TVA.

S’y ajoute, pour les prestations de services, un e-reporting des données de paiement : la TVA sur les services étant en principe exigible à l’encaissement, l’administration a besoin de connaître les dates et montants encaissés. Là encore, c’est l’outil qui fera le travail, à condition d’être correctement paramétré.

Ce qui change au quotidien dans votre gestion

Au-delà de la contrainte réglementaire, la réforme transforme la mécanique quotidienne de la facturation :

- La saisie manuelle disparaît progressivement. Les factures arrivant en format structuré, leur intégration en comptabilité s’automatise — moins de ressaisie, moins d’erreurs, moins de pièces perdues.

- Chaque facture aura un cycle de vie suivi par des statuts (déposée, rejetée, refusée, encaissée…), partagés entre le fournisseur, le client et l’administration. Vous saurez précisément où en est chaque facture émise.

- Les rejets deviennent un sujet opérationnel. Une facture mal renseignée (SIREN erroné, mention manquante) pourra être rejetée techniquement avant même d’atteindre votre client. Il faudra organiser le traitement de ces anomalies pour ne pas retarder vos encaissements.

Comment se préparer dès maintenant

Le bon réflexe n’est pas d’attendre l’échéance, mais d’étaler la préparation sur les mois qui viennent :

- Auditez votre processus de facturation actuel. Qui émet les factures, avec quel outil, sous quel format ? Combien de factures recevez-vous et émettez-vous par mois ? Quelles opérations relèvent du B2B domestique, du B2C, de l’international ?

- Interrogez vos éditeurs de logiciels. Votre outil de facturation et votre logiciel comptable seront-ils connectés à une PDP ? À quelles conditions tarifaires ? Si vous facturez encore sous Word ou Excel, c’est le moment de choisir un véritable outil.

- Choisissez votre plateforme. La liste des PDP immatriculées est publiée par l’administration. Le choix dépend de votre volume de factures, de vos outils existants et de votre secteur.

- Fiabilisez vos données clients. Collectez et vérifiez les SIREN de tous vos clients professionnels, mettez à jour les adresses de facturation et de livraison. C’est la tâche la plus chronophage : commencez tôt.

- Faites-vous accompagner. Votre expert-comptable est un relais naturel de la réforme : il connaît vos flux, vos outils et peut orchestrer la transition. Notre service comptabilité intègre un accompagnement dédié — audit de vos outils, choix de la plateforme et mise en conformité avant les échéances.

Pour une TPE, l’ensemble de cette préparation représente quelques semaines de travail réparties dans l’année — rien d’insurmontable si l’on s’y prend en avance, beaucoup plus inconfortable dans la précipitation des dernières semaines.

Une contrainte, mais aussi de vraies opportunités

Présentée comme une obligation, la facturation électronique est aussi un levier de modernisation :

- Moins de saisie, moins d’erreurs : l’intégration automatique des factures libère du temps administratif et fiabilise la comptabilité.

- Des paiements mieux suivis : les statuts de facture et les données d’encaissement donnent une visibilité inédite sur les retards de paiement, premier ennemi de la trésorerie des petites entreprises.

- Des coûts de traitement réduits : le coût de traitement d’une facture dématérialisée est nettement inférieur à celui d’une facture papier ou PDF traitée manuellement.

- À terme, un pré-remplissage des déclarations de TVA : c’est l’un des objectifs affichés de la réforme, qui devrait alléger les obligations déclaratives une fois le dispositif pleinement déployé.

Les entreprises qui anticiperont en tireront un avantage opérationnel réel, pendant que les retardataires subiront la mise en conformité dans l’urgence.

Ressources officielles : impots.gouv.fr — Facturation électronique, economie.gouv.fr.

Cet article fournit une information générale qui ne se substitue pas à un conseil individualisé. Le calendrier et les modalités de la réforme sont susceptibles d’évoluer : vérifiez toujours les annonces officielles en vigueur. Pour préparer la transition de votre entreprise, prenez rendez-vous avec notre cabinet.

Une question sur ce sujet ?

Votre situation est unique. Contactez SAREPTA pour un conseil personnalisé lors d'un premier échange gratuit.