Holding : régime mère-fille et intégration fiscale expliqués simplement

Régime mère-fille, intégration fiscale, LBO, management fees, apport-cession : le guide clair des holdings pour dirigeants de plusieurs sociétés.

Sommaire

Dès qu’un dirigeant détient ou crée plusieurs sociétés, une question revient invariablement : faut-il les coiffer d’une holding ? Le mot impressionne, et la réalité fiscale qui l’accompagne — régime mère-fille, intégration fiscale, effet de levier, apport-cession — peut sembler réservée aux grands groupes. Elle ne l’est pas. Une structure à étages bien pensée est un outil de pilotage, d’optimisation et de transmission accessible à beaucoup de PME et de holdings patrimoniales.

Encore faut-il comprendre ce que recouvrent ces dispositifs, et surtout leurs conditions. Car chacun obéit à des règles strictes, et une mauvaise structuration coûte cher — en fiscalité comme en sécurité juridique. Voici l’essentiel, expliqué simplement.

Qu’est-ce qu’une holding ?

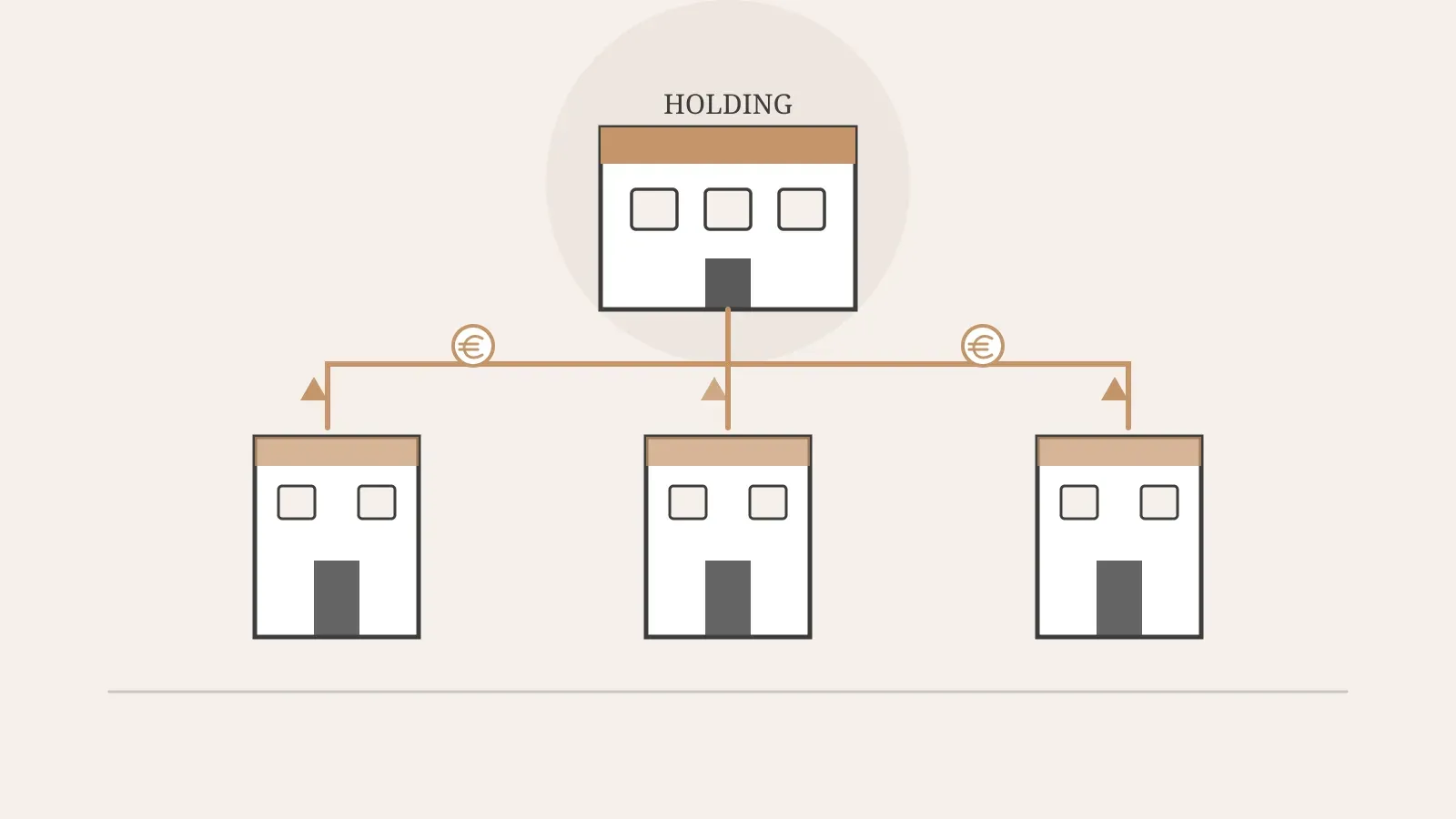

Une holding est, tout simplement, une société qui détient des titres d’autres sociétés (ses filiales). Elle se place « au-dessus » de vos sociétés opérationnelles et en regroupe le capital. On distingue classiquement deux familles :

- La holding passive se contente de détenir des participations et d’en encaisser les revenus (dividendes). Elle ne participe pas à la gestion de ses filiales.

- La holding animatrice va plus loin : elle participe activement à la conduite de la politique du groupe et au contrôle de ses filiales, et leur rend des services (administratifs, financiers, juridiques, stratégiques). Ce caractère animateur, qui doit être réel et documenté, ouvre l’accès à certains avantages fiscaux — notamment dans le cadre de la transmission.

Le choix entre ces deux profils n’est pas qu’une étiquette : il conditionne l’éligibilité à plusieurs dispositifs et fait l’objet d’un examen attentif de l’administration.

Pourquoi créer une holding ?

Les motivations sont rarement uniques. Les plus fréquentes :

- Faire remonter les dividendes des filiales vers la holding dans des conditions fiscalement favorables (voir le régime mère-fille ci-dessous), pour les réorienter ensuite : réinvestissement, acquisition, distribution.

- Créer un effet de levier d’acquisition. Une holding peut s’endetter pour racheter une société, puis rembourser l’emprunt grâce aux remontées de dividendes de la cible : c’est le principe du LBO.

- Préparer la transmission. Loger les titres dans une holding facilite l’organisation patrimoniale, l’entrée progressive des repreneurs et l’articulation avec des dispositifs comme le pacte Dutreil.

- Mutualiser des services. Comptabilité, paie, direction financière, juridique : centraliser ces fonctions au niveau de la holding évite de les dupliquer dans chaque filiale.

Le régime mère-fille : éviter la double imposition des dividendes

Sans dispositif particulier, un dividende versé par une filiale à sa holding serait taxé une seconde fois à l’impôt sur les sociétés, alors qu’il a déjà supporté l’IS au niveau de la filiale. Le régime mère-fille (prévu aux articles 145 et 216 du Code général des impôts) corrige cette double imposition.

Le principe : les dividendes remontés par la filiale à la société mère sont exonérés d’impôt sur les sociétés, à l’exception d’une quote-part de frais et charges réintégrée dans le résultat de la mère. En l’état des textes, cette quote-part est fixée à 5 % du montant des dividendes — ce qui revient, en pratique, à une exonération de l’ordre de 95 %. Le taux et les modalités de cette quote-part sont susceptibles d’évoluer : vérifiez les valeurs en vigueur sur impots.gouv.fr et au BOFiP avant tout chiffrage.

L’option pour ce régime suppose, en l’état des textes, de réunir plusieurs conditions, notamment :

- Détenir au moins 5 % du capital de la filiale (en pleine propriété des titres, sous réserve des précisions de la doctrine).

- Conserver les titres pendant au moins deux ans ; un engagement de conservation est pris lorsque ce délai n’est pas encore atteint à la date de distribution.

- Que la mère comme la fille soient soumises à l’impôt sur les sociétés.

C’est ce mécanisme qui permet de faire « circuler » la trésorerie d’une filiale vers la holding à un coût fiscal réduit, pour la réemployer ailleurs dans le groupe. Mais retenez bien : le régime mère-fille ne supprime pas toute imposition — la quote-part de frais et charges reste due.

L’intégration fiscale : consolider les résultats du groupe

Le régime mère-fille traite les dividendes. L’intégration fiscale (articles 223 A et suivants du CGI) traite, elle, les résultats : elle permet de calculer un seul impôt sur les sociétés pour l’ensemble du groupe, comme s’il ne formait qu’une seule entité fiscale.

Ses principales conditions, en l’état des textes :

- La société mère doit détenir, directement ou indirectement, au moins 95 % du capital de chaque filiale intégrée.

- Toutes les sociétés du groupe doivent être soumises à l’IS et clôturer leur exercice à la même date, sur une durée de douze mois.

- Le régime est optionnel et formalisé auprès de l’administration ; le périmètre d’intégration est défini par la mère.

L’intérêt est triple :

- La compensation des résultats. Les bénéfices d’une filiale s’imputent sur les déficits d’une autre : le groupe n’est imposé que sur son résultat d’ensemble. C’est particulièrement utile quand une activité naissante ou en difficulté côtoie une activité rentable.

- La neutralisation de certaines opérations intragroupe, qui évite des frottements fiscaux sur les flux internes (sous conditions et dans les limites prévues par les textes).

- Une gestion consolidée de l’imposition, cohérente avec une vision « groupe » du pilotage.

À noter : l’intégration fiscale comporte elle aussi le traitement d’une quote-part de frais et charges sur les dividendes internes au groupe, dans les conditions fixées par la loi. Là encore, les modalités précises sont à vérifier à la date de votre projet.

Mère-fille et intégration : différence et complémentarité

On les confond souvent. La distinction est pourtant nette :

- Le régime mère-fille s’applique dès 5 % de détention et porte sur les dividendes remontés.

- L’intégration fiscale suppose 95 % de détention et porte sur la consolidation des résultats du groupe.

Les deux ne s’opposent pas : ils se complètent. Un groupe peut bénéficier du régime mère-fille pour ses participations comprises entre 5 % et 95 %, et de l’intégration fiscale pour les filiales détenues à 95 % au moins. Le bon montage dépend de votre organigramme réel, de la rentabilité de chaque entité et de vos objectifs. C’est typiquement le genre d’arbitrage qui se construit avec un conseil après une étude préalable.

Le LBO et l’effet de levier

Le LBO (Leveraged Buy-Out, ou rachat avec effet de levier) consiste à racheter une société via une holding qui s’endette pour financer l’acquisition. La holding rembourse ensuite l’emprunt grâce aux dividendes remontés par la société rachetée — d’où l’articulation naturelle avec le régime mère-fille.

L’effet de levier repose en partie sur la déductibilité des intérêts d’emprunt au niveau de la holding. Mais cette déductibilité n’est ni totale ni automatique : elle est encadrée par plusieurs mécanismes de plafonnement des charges financières prévus par les textes, ainsi que par des dispositifs spécifiques destinés à éviter les montages abusifs — au premier rang desquels l’« amendement Charasse », qui limite la déduction des intérêts dans certaines opérations de rachat à soi-même au sein d’un groupe intégré. Ces règles sont techniques et évoluent : leurs seuils et conditions doivent impérativement être vérifiés au cas par cas avant tout montage.

Un LBO mal calibré peut transformer l’effet de levier en surendettement : le dimensionnement de la dette par rapport à la capacité distributive de la cible est un exercice de prudence autant que de fiscalité.

Les management fees : convention et substance réelles

Quand la holding rend des services à ses filiales (direction, gestion, support), elle leur facture des management fees. C’est légitime — à condition que ces prestations soient réelles et correctement formalisées.

Le risque, fréquent et lourdement sanctionné, est celui de l’acte anormal de gestion : si l’administration considère que les management fees ne correspondent à aucune prestation effective, ou que leur montant est sans rapport avec la réalité du service rendu, elle peut en refuser la déductibilité chez la filiale. Pour sécuriser ces flux, il faut au minimum :

- Une convention de prestations écrite, précise sur la nature des services.

- Une substance réelle : des moyens humains et matériels au niveau de la holding, une réalité opérationnelle démontrable.

- Une tarification justifiable et documentée.

C’est l’une des erreurs les plus courantes dans la gestion des holdings, et l’une des plus coûteuses en cas de contrôle.

L’apport-cession (article 150-0 B ter)

Le dispositif d’apport-cession (article 150-0 B ter du CGI) permet, sous conditions, de reporter l’imposition de la plus-value lorsqu’un dirigeant apporte les titres de sa société à une holding qu’il contrôle, avant que celle-ci ne les cède.

Le report n’est ni un effacement ni un blanc-seing : il est notamment subordonné, en cas de cession des titres par la holding dans un certain délai, à un réinvestissement d’une fraction du produit de cession dans une activité économique, dans des conditions et des délais précis fixés par les textes. Le non-respect de ces obligations met fin au report et rend la plus-value imposable. C’est un outil puissant de réorganisation patrimoniale, mais strictement encadré : son maniement suppose une analyse fine et un suivi rigoureux. Les seuils, quotités de réinvestissement et délais en vigueur doivent être vérifiés à la date de l’opération.

Holding et transmission : le lien avec le pacte Dutreil

La holding est aussi un pivot de la transmission d’entreprise. Loger les titres dans une structure adaptée facilite l’organisation patrimoniale et l’articulation avec le pacte Dutreil, qui permet, sous conditions, une exonération partielle des droits de mutation à titre gratuit. Attention : seule une holding animatrice — au caractère animateur réel et documenté — peut, en principe, ouvrir droit à ce dispositif ; une holding purement passive en est exclue. Nous détaillons l’ensemble de ces mécanismes dans notre article dédié, Pacte Dutreil : transmettre son entreprise familiale en allégeant les droits.

Conclusion : un outil puissant, mais technique

La holding est l’un des outils les plus complets dont dispose un dirigeant de plusieurs sociétés : optimisation de la remontée des dividendes, consolidation des résultats, effet de levier d’acquisition, mutualisation des services, préparation de la transmission. Mais chaque dispositif — mère-fille, intégration fiscale, LBO, management fees, apport-cession — repose sur des conditions strictes et des paramètres qui évoluent au fil des lois de finances et de la jurisprudence.

Autrement dit : un montage qui rapporte gros mal structuré peut coûter cher. La structuration d’une holding ne s’improvise pas ; elle se conçoit sur mesure, en fonction de votre organigramme réel et de vos objectifs. Notre service de fiscalité et notre service de conseil accompagnent les dirigeants à chaque étape, de l’étude préalable au pilotage dans la durée.

Ressources officielles : BOFiP — Régime des sociétés mères et filiales, BOFiP — Intégration fiscale, impots.gouv.fr — Impôt sur les sociétés.

Cet article fournit une information générale qui ne se substitue pas à un conseil individualisé. La fiscalité des groupes de sociétés est un domaine technique et mouvant : taux, seuils, quotités et conditions évoqués ici le sont en l’état des textes et doivent être vérifiés à la date de votre projet. Pour une analyse adaptée à votre situation, prenez rendez-vous avec notre cabinet.

Une question sur ce sujet ?

Votre situation est unique. Contactez SAREPTA pour un conseil personnalisé lors d'un premier échange gratuit.