Pacte Dutreil : transmettre son entreprise familiale en allégeant les droits

Exonération partielle de 75 %, engagements de conservation, holding animatrice, donation-partage : le guide du pacte Dutreil pour transmettre votre PME.

Sommaire

Vous avez bâti votre entreprise pendant vingt ou trente ans, et vous souhaitez la transmettre à vos enfants. Mauvaise nouvelle : sans préparation, les droits de mutation à titre gratuit peuvent absorber une part considérable de la valeur transmise. Sur une PME familiale valorisée plusieurs millions d’euros, la facture fiscale d’une succession non anticipée se chiffre vite en centaines de milliers d’euros — que les héritiers doivent payer en numéraire, souvent en vendant des actifs, en s’endettant, voire en cédant l’entreprise elle-même. C’est exactement le scénario que le pacte Dutreil a été conçu pour éviter.

Sur la Côte d’Azur, où de nombreuses entreprises familiales (BTP, hôtellerie-restauration, négoce, services) arrivent à l’heure de la transmission, ce dispositif est l’un des outils les plus puissants du droit fiscal français. Mais il est aussi exigeant : conditions strictes, engagements de conservation longs, jurisprudence mouvante. Voici ce qu’il faut comprendre avant de se lancer.

Pourquoi anticiper la transmission de son entreprise

Une transmission d’entreprise, qu’elle intervienne par donation ou par succession, est soumise aux droits de mutation à titre gratuit. En ligne directe (parent-enfant), le barème est progressif et ses tranches supérieures atteignent des taux élevés. Concrètement, plus l’entreprise a de valeur, plus la part taxée au taux marginal est importante.

Le problème est structurel : la valeur d’une entreprise est immobilisée dans son outil de travail. Contrairement à un portefeuille de titres cotés, on ne peut pas en vendre « un morceau » pour payer l’impôt sans fragiliser l’exploitation. Une succession subie, sans dispositif d’allègement, peut donc menacer la continuité même de l’entreprise : trésorerie ponctionnée, dividendes exceptionnels forcés, endettement des héritiers, ou cession précipitée à un tiers.

Anticiper la transmission, c’est transformer ce risque en projet : choisir le moment, le bénéficiaire, la gouvernance, et activer les dispositifs qui réduisent légalement la charge fiscale. Le pacte Dutreil en est la pièce maîtresse.

Le principe du pacte Dutreil : une exonération partielle de 75 %

Le pacte Dutreil (article 787 B du Code général des impôts pour les sociétés) permet, en l’état des textes, une exonération de droits de mutation à titre gratuit à hauteur de 75 % de la valeur des titres transmis, par donation comme par succession. Autrement dit, les droits ne sont calculés que sur 25 % de la valeur des titres — avant application des abattements de droit commun.

L’effet de levier est considérable. Pour fixer les idées : sur des titres valant 4 000 000 €, l’assiette taxable tombe à 1 000 000 € avant abattements. Combiné aux autres mécanismes (abattement en ligne directe, réduction de droits, démembrement — voir plus bas), le coût fiscal de la transmission peut être ramené à une fraction de ce qu’aurait coûté une succession non préparée.

En contrepartie, le législateur exige des engagements de conservation et d’implication dans l’entreprise. C’est tout l’esprit du dispositif : favoriser la continuité de l’exploitation familiale, pas l’optimisation patrimoniale pure.

Les conditions à respecter

Les conditions ci-dessous sont présentées dans leurs grandes lignes, en l’état des textes au moment de la rédaction. Le régime a été retouché à plusieurs reprises par les lois de finances et la doctrine administrative : chaque condition doit être vérifiée au cas par cas avant toute signature.

Un engagement collectif de conservation

Le dispositif repose d’abord sur un engagement collectif de conservation des titres, d’une durée minimale de l’ordre de deux ans, pris par le donateur (ou le défunt) avec au moins un autre associé — ou, sous conditions, par une personne seule. Cet engagement doit porter sur un pourcentage minimal des droits de vote et des droits financiers de la société, avec des seuils différents selon que la société est cotée ou non. Dans certaines situations, un engagement peut être « réputé acquis » sans acte formel, mais ce mécanisme obéit à des conditions précises et prive de certaines souplesses : il ne dispense pas de l’analyse préalable.

Un engagement individuel de conservation

Au moment de la transmission, chaque héritier ou donataire bénéficiaire doit prendre un engagement individuel de conservation des titres reçus, qui court à compter de la fin de l’engagement collectif. La loi de finances pour 2026 a porté cette durée de quatre à six ans. Au total, les titres sont donc désormais gelés pendant huit ans minimum (deux ans d’engagement collectif puis six ans d’engagement individuel) : c’est un horizon à intégrer dans la réflexion familiale dès le départ. Cette durée allongée s’applique aux transmissions réalisées depuis l’entrée en vigueur de la loi de finances pour 2026 ; les transmissions antérieures restent soumises à l’ancien régime (quatre ans).

Une fonction de direction effective

Pendant l’engagement collectif et pendant une période suivant la transmission, l’un des signataires du pacte ou l’un des bénéficiaires doit exercer dans la société une fonction de direction (ou son activité principale, selon la forme sociale). Cette condition est régulièrement contrôlée : une direction de pure façade, sans réalité, expose à la remise en cause de l’exonération.

Une activité opérationnelle éligible

La société transmise doit exercer, de manière prépondérante, une activité industrielle, commerciale, artisanale, agricole ou libérale. Les activités purement patrimoniales ou civiles — gestion de son propre patrimoine immobilier ou mobilier, location nue, simple détention de participations — sont exclues du dispositif.

Par ailleurs, la loi de finances pour 2026 a introduit une exclusion de certains biens « somptuaires » de l’assiette de l’exonération lorsqu’ils ne sont pas affectés de manière exclusive à l’activité éligible : yachts et bateaux de plaisance, aéronefs, objets d’art, de collection ou d’antiquité, métaux et pierres précieux, chevaux de course, vins et alcools, résidences de loisirs… Leur valeur reste taxable même au sein d’une société par ailleurs éligible. Un point à anticiper si le patrimoine de la société comporte ce type d’actifs.

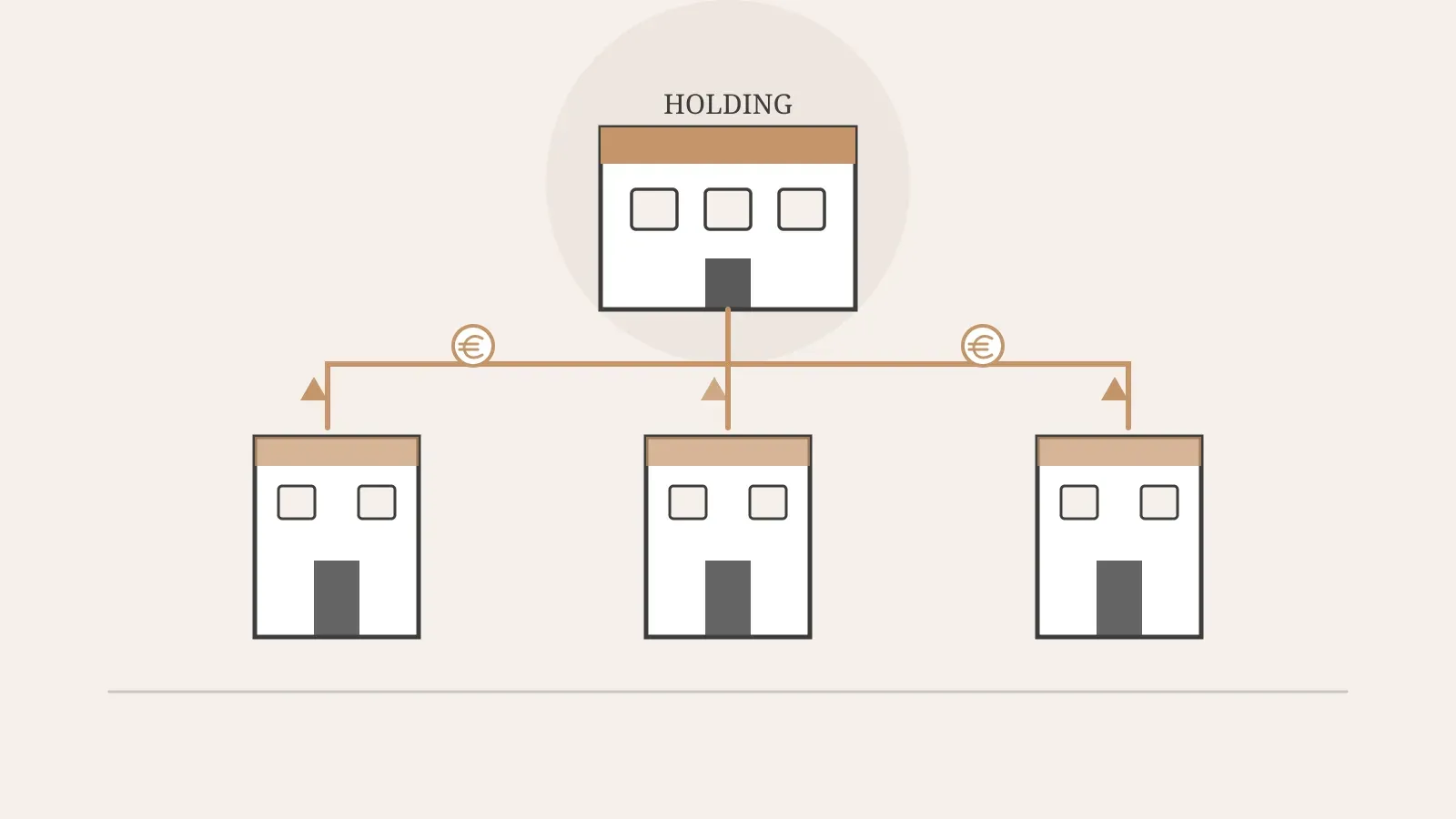

C’est ici que se joue le cas sensible des holdings. Une holding passive, qui se contente de détenir des titres, n’est pas éligible en tant que telle. Une holding animatrice — qui participe activement à la conduite de la politique de son groupe et au contrôle de ses filiales, et leur rend le cas échéant des services — peut en revanche bénéficier du pacte Dutreil. Mais la qualification d’animatrice est une question de fait, scrutée de près par l’administration et les juges : conventions d’animation, procès-verbaux, moyens humains, réalité des prestations… tout doit être documenté. Nous détaillons ces enjeux sur notre page dédiée aux holdings et structures complexes.

Donation-partage et démembrement : les compléments naturels du Dutreil

Le pacte Dutreil se combine très bien avec les outils civils classiques de la transmission :

- La donation-partage permet de transmettre et de répartir les titres entre les enfants en figeant les valeurs au jour de la donation, ce qui sécurise l’équilibre familial et évite les conflits au moment de la succession. C’est souvent le véhicule privilégié pour porter un pacte Dutreil.

- Le démembrement de propriété permet au dirigeant de donner la nue-propriété des titres tout en conservant l’usufruit — donc, dans une certaine mesure, les revenus et un droit de regard. L’assiette taxable est alors réduite à la valeur de la nue-propriété, déterminée selon le barème fiscal en fonction de l’âge de l’usufruitier. Attention toutefois : la combinaison démembrement + Dutreil obéit à des règles particulières (notamment une limitation statutaire des droits de vote de l’usufruitier) et peut avoir une incidence sur certains avantages, comme la réduction de droits évoquée ci-dessous.

Cumuler les abattements et réductions de droits

L’exonération de 75 % se cumule, en l’état des textes, avec les mécanismes de droit commun :

- L’abattement en ligne directe entre parent et enfant, renouvelable par périodes (quinze ans actuellement), qui vient diminuer l’assiette après application de l’exonération partielle.

- Une réduction de droits peut s’appliquer, sous conditions, lorsque la donation de titres bénéficiant du pacte Dutreil est consentie en pleine propriété avant un certain âge du donateur (en l’état des textes, une réduction de 50 % avant 70 ans, réservée aux donations en pleine propriété). Ce paramètre milite fortement pour ne pas attendre : le même pacte, signé dix ans trop tard ou structuré en démembrement, peut faire perdre cet avantage.

Les montants d’abattement, les taux et les bornes d’âge sont régulièrement débattus en loi de finances : vérifiez systématiquement les valeurs en vigueur sur impots.gouv.fr avant tout chiffrage.

Les pièges classiques

Le pacte Dutreil est un dispositif puissant mais sans indulgence. Les causes de remise en cause les plus fréquentes :

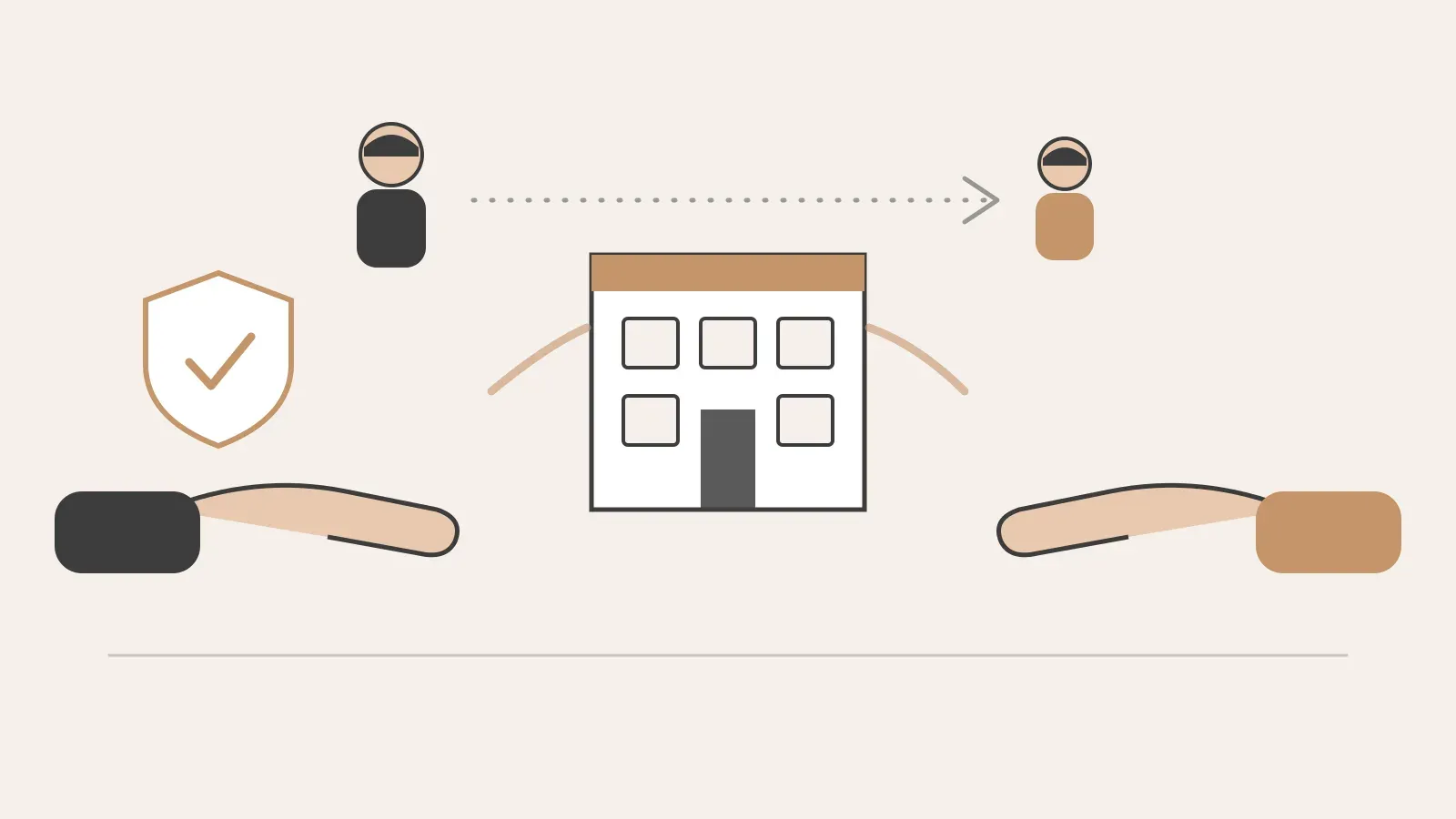

- Le pacte non signé avant le décès. Le dispositif se prépare du vivant du dirigeant. Des mécanismes de rattrapage existent dans certains cas (engagement réputé acquis, pacte conclu post mortem dans des conditions encadrées), mais ils sont restrictifs et ne remplacent jamais une anticipation sereine.

- La holding non animatrice. Croire sa holding « animatrice » ne suffit pas : il faut le prouver, sur toute la période requise. Une requalification en holding passive fait tomber l’exonération sur l’ensemble de la transmission.

- La cession de titres pendant l’engagement. Vendre, apporter ou donner des titres sous engagement, en dehors des cas expressément autorisés, déclenche la déchéance du régime — avec rappel des droits et intérêts de retard. Tout projet de réorganisation (apport à une holding, fusion, cession partielle) pendant la période d’engagement doit être validé en amont.

- Les obligations déclaratives négligées. Les attestations annuelles systématiques ont été allégées par la loi : pour l’essentiel, les attestations sont désormais produites au début, en fin d’engagement et sur demande de l’administration. Allégées ne veut pas dire supprimées : une demande de l’administration restée sans réponse dans les délais peut coûter très cher. Le suivi administratif du pacte doit être organisé sur toute sa durée.

Le calendrier idéal : s’y prendre des années à l’avance

Entre l’engagement collectif (deux ans minimum) et l’engagement individuel (six ans depuis la loi de finances pour 2026), un pacte Dutreil engage la famille sur huit ans au minimum. En pratique, une transmission réussie se construit plutôt sur cinq à quinze ans : structuration éventuelle d’une holding et consolidation de son caractère animateur, préparation du ou des repreneurs familiaux à la direction, signature de l’engagement collectif, donation-partage au bon moment (idéalement avant les bornes d’âge pertinentes), puis suivi des engagements jusqu’à leur terme.

Le bon réflexe : dès que la question de la transmission se pose — même vaguement, même « dans dix ans » — ouvrir le dossier avec ses conseils. Chaque année d’anticipation est une option supplémentaire ; chaque année perdue en ferme une.

Comment SAREPTA peut vous aider

La transmission d’entreprise est un travail d’équipe : l’expert-comptable, le notaire et l’avocat fiscaliste interviennent chacun dans leur champ, et c’est leur coordination qui sécurise le montage. Notre service de conseil intervient en amont et pendant toute la durée du pacte :

- Diagnostic transmission : valorisation de l’entreprise, simulation des droits avec et sans pacte Dutreil, identification des conditions à sécuriser.

- Structuration : analyse de l’éligibilité de l’activité, audit du caractère animateur de la holding le cas échéant, préparation de la documentation (conventions, procès-verbaux, organigramme).

- Coordination des conseils : travail main dans la main avec votre notaire (donation-partage, démembrement) et votre avocat fiscaliste (rédaction et sécurisation du pacte).

- Suivi dans la durée : respect des engagements de conservation, fonctions de direction, attestations et réponses à l’administration, vigilance sur les opérations de restructuration envisagées pendant l’engagement.

Ressources officielles : BOFiP — Exonération partielle « Dutreil » (BOI-ENR-DMTG-10-20-40), impots.gouv.fr — Droits de donation et de succession, entreprendre.service-public.fr — Transmission d’entreprise.

Cet article fournit une information générale qui ne se substitue pas à un conseil individualisé. La fiscalité de la transmission d’entreprise est un domaine mouvant : taux, seuils, durées et conditions évoqués ici le sont en l’état des textes et doivent être vérifiés à la date de votre projet. Un pacte Dutreil ne s’improvise pas — pour une analyse adaptée à votre situation, prenez rendez-vous avec notre cabinet.

Une question sur ce sujet ?

Votre situation est unique. Contactez SAREPTA pour un conseil personnalisé lors d'un premier échange gratuit.